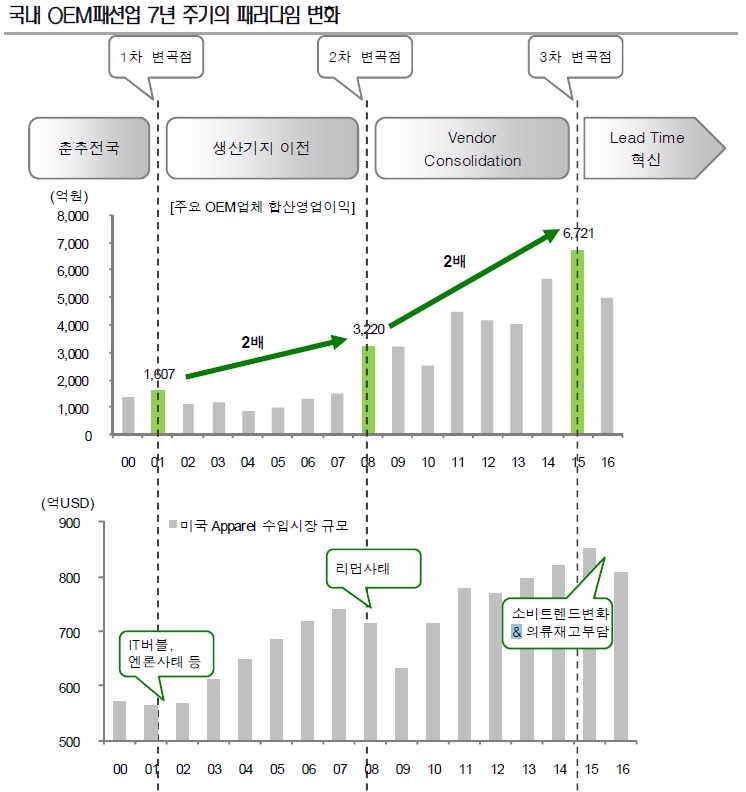

이같은 상황에서 신영증권이 OEM패션업종 '7년 주기론'을 제시하며 OEM패션업종 주식 매수를 권유하고 나섰다. 신영증권은 '7년 주기론: 7년에 한번 오는 기회' 리포트를 통해 국내 OEM패션업종의 경우 현재까지 세번의 변곡점을 통한 세번의 사이클이 생성됐다고 주장했다.

어느 산업이든 성장과 쇠퇴의 사이클이 있기 마련이다. 소비 관련 산업은 특히 사이클에 충실한 편으로 알려져 있다. 물론 구조적으로 쇠퇴의 길로 접어들어 사라지는 기업도 있겠지만, 변화에 적응한 기업들은 새로운 전략으로 ‘산업’의 새로운 사이클을 주도하게 된다.

우선 지난 1990년대 이후 2001년까지는 군소업체들의 급성장 시기다. 해당 시기에 IT버블 및 엔론사태를 기점으로 일시적으로 소비가 부진해 지고 수주가 감소하자 중국과 중남미에서 동남아 생산기지로 이동하는 업체들이 생겨났다. 이같은 승부수를 통해 성공적으로 안착한 업체들은 2008년 리먼사태로 2차 변곡점을 맞이할 즈음 마진이 크게 확대됐다.

2차 사이클에서는 OEM에서 ODM으로의 R&D능력을 갖춘 업체들을 중심으로 'Vendor Consolidation' 즉 상위업체로 오더 집중되는 현상이 나타났다. 이에 따라 상위업체들은 전례 없던 호황을 맞이하게 된다.

3차 변곡점인 2015년에서는 소비트렌드 변화와 이에 따른 바이어들의 재고 전략 변경으로 다시한번 위기를 맞게 된다. 스마트 소비, 온라인 쇼핑이 대세로 자리잡자 대형 브랜드사업자들은 오프라인 점포를 과감하게 폐점하거나 심지어 파산하는 업체들이 생기기 시작한 것. 이에 따라 재고 정리를 통해 발주 감소로 이어지게 된다.

신영증권 서정연 연구원은 "이 시기에 ‘온라인 채널 확대’가 OEM산업의 위협 요인이 아니라는 점에 주목해야 한다"며 "문제는 ‘오프라인 축소 및 온라인 채널 확대→재고 축적 불필요→반응생산 확대→단납기 오더 증가→무리한 수주로 수익성 악화’로 연결되는 악순환의 고리"라고 지적했다.

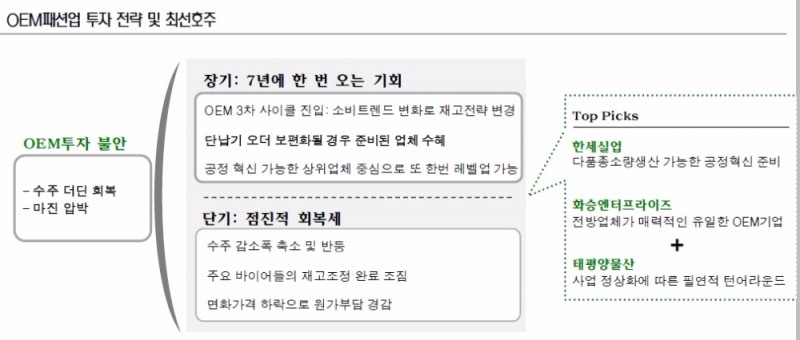

지금은 아직 바이어들의 재고 조정이 완료되지 않은 시점이어서 발주가 충분치 못한 상황인데 엎친 데 덮친 격으로 짧은 납기까지 요구하는 상황이라는 것. OEM벤더들은 고정비 부담이라도 완화하기 위해 단가 경쟁을 하면서 무리한 수주를 단행하는 상황이라는 것이 서정연 연구원의 판단이다 .

서정연 연구원은 "이는 과도기적 현상이라고 판단되는데, 향후 ‘단납기 오더’가 보편화 되고 바이어들은 갈수록 더 짧은 납기를 요구할 것"이라며 "따라서 한계에 봉착한 업체들은 더 이상 무리한 경쟁을 하지 못하고, 경쟁력 갖춘 상위업체들에게 오히려 또 한번의 레벨업 기회가 올 것"이라고 분석했다.

이에 따라 단납기 오더에 대한 경쟁력을 갖출 수 있는 회사를 선별하는 작업이 필요하다는 것이 신영증권의 시각이다. 신영증권은 이같은 조건을 갖춘 업체로 한세실업, 화승엔터프라이즈, 태평양물산을 꼽았다.

서연구원은 "특히 한세실업은 단납기 오더가 보편화 될 것에 대비해 수년 전부터 원부자재 소싱, 효율적 라인 배치 등에 대한 노력을 기울여 왔다"며 "최근 우려가 현실화되는 조짐을 보이자 동사는 공정 혁신을 위해 체계적인 준비에 착수한 것으로 파악된다"고 분석했다.

박정우 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>