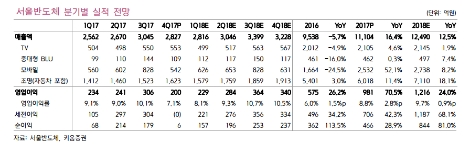

서울반도체의 지난 4분기 영업이익은 200억원(전년 대비 2% 하락)으로 시장 기대치였던 260억원을 하회했다. 키움증권은 일반 조명과 TV부문 매출 확대에도 불구하고 부정적인 환율 변동이 큰 영향을 끼친 것으로 분석했다. 이로 인해 영업외적으로 대규모 외환손실이 일어나 세전이익이 소폭 적자로 전환했다고 평했다.

그럼에도 매출액이 2827억원(전년 대비 17% 상승)로 고성장세를 기록하며 업계 평균을 크게 상회했다는 점을 긍정적인 요인으로 꼽았다.

키움증권 김지산 연구원은 서울반도체의 올해 매출액이 1조2490억원(전년 대비 12% 상승), 영업이익은 1216억원(전년 대비 24% 상승)을 기록하며 사상 최대 실적을 거둘 것으로 예측했다.

김지산 연구원은 이같은 이유로 국내외 헤드램프 채용 차종의 2배 증가・신규 베트남 공장 가동・모바일 부문의 제품 비중 증가 등을 들었다.

김 연구원은 “베트남 공장의 원가 개선 효과는 2분기 말부터 나타날 것”이라며 “일반 조명은 Acrich, 필라멘트 LED, SunLike 등 차별화 제품군의 성과가 기대된다”고 밝혔다.

박정우 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>