이에 전략적 투자 확대를 위해 기술·공급망 목적 투자 지원 확대, 투자자본 조성 위한 규제 완화 등 정책적 지원이 필요하다는 진단이 나왔다.

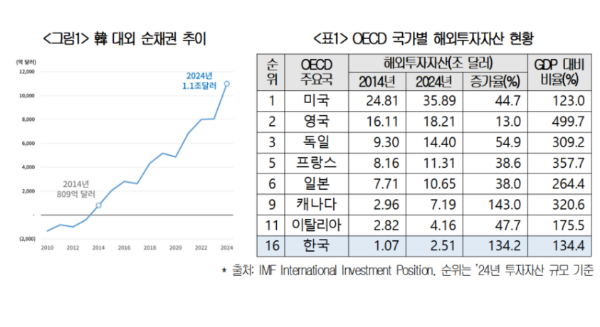

대한상공회의소(회장 최태원)는 27일 ‘해외투자 국제비교 및 시사점’을 발표했다. 연구에 따르면 우리나라의 2024년 해외투자자산은 2.51조 달러로 OECD 38개국 중 16위였다.

우리나라가 대외 순채권국으로 전환한 2014년 1.07조 달러였던 것과 비교하면 2.34배 증가한 것으로, OECD 국가 중 캐나다(2.43배) 다음으로 증가세가 빨랐다. 이에 우리나라의 대외 순채권도 809억 달러에서 1.1조 달러로 가파르게 상승했다.

우리나라의 2024년 GDP 대비 해외투자자산 비율은 134.4%로 OECD 38개국 중 26위였으며, 영국(499.7%), 프랑스(357.7%), 독일(309.2%), 일본(264.4%) 등 주요국에 비해 낮은 것으로 나타났다.

해외투자자산은 직접투자(FDI), 주식, 채권 등 증권투자, 예금, 대출 등 기타투자, 파생상품, 외환보유고 같은 준비자산 등 한 국가가 해외에 보유한 전체 자산을 뜻하는 개념이다.

◇ ‘신흥국형’에서 직접투자, 주식 중심 ‘지분투자형’으로

해외투자 규모가 늘어나면서 투자의 포트폴리오도 빠르게 변화했다. 2014년에는 준비자산(33.9%), 직접투자(24.3%), 예금, 대출 등 기타투자(19.9%) 비중이 컸다. 2024년에는 직접투자(30.4%), 주식(29.6%), 채권(10%)의 비중은 증가한 반면, 준비자산(16.5%), 기타투자(11.7%)의 비중은 줄어들었다.

과거에는 준비자산, 예금·대출 등 기타자산의 비중이 큰 위험회피 성향의 신흥국형 포트폴리오였다면, 이제는 주식 등 수익을 목적으로 하는 선진국형으로 바뀌고 있는 것이다.

투자비중이 바뀐건 자산별 증가속도 차이 때문이었다. 실제 10년간 주식은 투자규모가 5.2배, 채권은 4배, 직접투자는 2.9배 늘어난 반면, 대출, 예금 등 기타투자는 1.4배, 외환보유고 등 준비자산은 1.1배로 상대적으로 증가속도가 느렸다.

주요국의 투자 포트폴리오를 보면, 우리나라는 미국, 캐나다와 유사한 직접투자 및 주식 위주의 ‘지분투자형’ 구조를 보였으며, 영국, 프랑스, 독일 등 유럽 국가는 기타투자, 채권, 파생상품 위주의 ‘금융투자형’인 것으로 나타났다. 이탈리아, 일본은 대부분의 투자자산을 고르게 보유하고 있었으며, 중국은 우리나라의 10년전과 유사하게 준비자산, 직접투자 중심 신흥국형 구조를 보였다.

투자 포트폴리오가 변화하면서 우리나라의 투자 수익률도 개선됐다. 2000년~2004년의 해외투자 수익률은 2.9%였으나, 이후 2010~2014년 3.6%, 2020~2024년 4.4%으로 꾸준히 늘어났으며, 최근 수익률은 같은기간 캐나다(5.5%), 미국(4.7%) 등과 비슷하고 독일(3.7%), 프랑스(3.6%), 영국(3.0%), 이탈리아(2.3%), 일본(1.3%) 보다는 높은 수준을 보였다.

대외경제정책연구원 김효상 연구위원은 “2014년 우리나라가 대외 순채무국에서 채권국으로 전환된 이후 이제는 선진국과 같은 투자국가로 나아가고 있다”며 “향후 저출생·고령화 등의 영향으로 지금과 같은 큰 폭의 수출흑자를 기대하기 어려워 질 수 있는 만큼, 이를 보완하기 위해서도 해외투자에 더욱 관심을 기울여야 한다”고 말했다.

◇ 직접투자 대상국, 中-美-유럽에서 美-ASEAN-中

우리나라의 직접투자 및 주식·채권투자 모든 부문에서 미국의 비중이 가장 높은 것으로 나타났다. 2023년 직접투자 중 미국의 비중은 29.6%로, 중국과 홍콩을 합친 17%보다 컸다. 이는 과거 2013년에는 중국과 홍콩이 32.8%로 1위, 미국이 17.9%로 2위였던 때와 순위가 역전된 것이다. 아세안 국가에 대한 직접투자 비중도 11.7%에서 17.7%로 증가해 미국에 이어 두 번째로 비중이 커졌다.

주식과 채권투자에서는 미국 비중이 2013년에서 37.1%에서 2023년 59.2%로 늘어나 집중도가 더욱 심화된 것으로 나타났다. 같은 기간 중국과 홍콩의 비중은 9.4%에서 2.8%까지 하락했으며, 유럽도 28.1%에서 20.6% 떨어지며 미국 집중이 심화됐다.

한편 일본, 캐나다는 우리나라와 유사하게 미국에 대한 투자 집중도가 높은 것으로 나타났으며, 영국, 독일, 프랑스, 이탈리아 등 유럽 국가는 EU 역내 투자 비중이 컸다. 미국의 경우 조세피난처 및 EU에 대한 투자가 집중된 것으로 나타났다.

최근 5년간 업종별 해외직접투자(FDI)을 보면 금융·보험업이 전체 직접투자의 38.8%로 가장 컸으며, 제조업(27%), 부동산업(9.1%), 정보통신업(5.8%), 광업(4.0%)이 뒤를 이었다. 제조업 중에는 반도체 등 전자부품(6.9%), 이차전지 등 전기장비(6.8%), 자동차 및 부품(3%)의 비중이 컸다. 한편 금융·보험업, 부동산업, 정보통신업, 제조업 등 많은 분야에서 미국 투자비중이 가장 큰 것으로 나타났다.

또한 직접투자 방식 중에서는 현지 법인을 설립하는 그린필드 방식에 집중돼 있었다. UN 세계투자보고서에 따르면 2020~2024년 우리나라의 해외투자 중 그린필드는 2386억 달러, M&A는 147억 달러로 약 16배의 차이를 보였다. 주요 선진국도 보통 그린필드의 비중이 더 컸지만, M&A 대비 약 2~3배 차이로 우리나라보다 M&A도 활발히 이뤄지는 것으로 나타났다.

◇ 해외투자는 경제 안정, 기술 습득 등에 긍정적

상의는 해외투자가 거시경제 및 외환시장 안정성을 높이는 쿠션 역할을 하면서, 동시에 선진기술 및 지식 습득, 공급망 안정화 등 긍정적인 효과가 있는 만큼 향후 해외투자의 효과를 극대화하기 위한 과제를 제시했다.

먼저 전략적 목적의 해외투자에 대한 지원을 강화할 필요가 있는데 가령 현재 조특법상 해외기업 인수시 인수액의 5~10%를 세액공제 해주고 있으나, 인수 대상이 소부장 혹은 국가전략기술(반도체, 이차전지, 백신, 디스플레이, 수소, 미래 이동수단, 바이오) 관련 기업으로 제한돼 있어 지원 범위 확대가 필요하다는 것이다.

또한 반도체, 이차전지 등에 필수적인 리튬, 흑연, 희토류 등 국가전략광물에 대한 해외투자를 촉진하기 위해 정부 융자 규모 확대, 민관 공동투자 강화 등도 필요하다고 밝혔다.

이어 첨단산업 분야의 해외투자를 위한 자금을 보다 유연하게 조달하고, 해외에서 발생한 수익을 전략적으로 재투자할 수 있도록 현행 금산분리 규제를 완화할 필요가 있다고 지적했다. 특히 기업형 벤처캐피탈(CVC)에서 현재 20%로 제한된 해외투자 한도를 확대하면 자금조달 및 투자 유연성 높일 수 있다고 제안했다.

또한 중남미, 아프리카 등 신흥국으로의 투자를 더욱 다변화하기 위해 현지시장 정보 제공 및 정책금융 지원을 강화하고, 10년새 2배(14년 18.6억불 → 24년 39.4억불) 증가한 ODA(공적개발원조)가 기업의 투자기회로 연결될 수 있도록 기획 단계부터 수출입은행 등 집행기관과 기업간 연계를 강화할 필요가 있다고 전했다.

대한상의 강석구 조사본부장은 “세계적으로 무역장벽이 높아지는 상황에서 해외투자를 새로운 국부창출의 수단으로 활용할 필요가 있다”며 “해외투자가 수익 창출뿐 아니라 선진 기술 확보, 공급망 안정 등의 효과를 낼 수 있도록 전략적인 정책 지원이 필요하다”고 밝혔다.

김봉수 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>