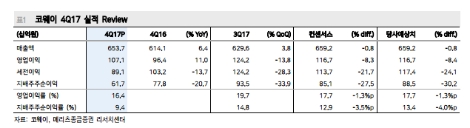

코웨이의 지난 4분기 실적은 연결기준 매출액 6536억원(전년 동기 대비 6.4% 증가), 영업이익 1071억원(전년 동기 대비 11.0% 증가)로 시장 기대치를 소폭 하회했다. 메리츠종금은 기존 고객 점유율 수성을 위한 마케팅 비용 증가를 실적 부진의 원인으로 꼽았다.

덕분에 코웨이는 지난 2016년 얼음정수기 이물질 검출 사태에도 최저 수준인 0.86%의 해약률을 기록했으나 광고선전비 및 기타 판관비가 전년 동기 대비 각각 46.8%, 20.2% 증가했다.

렌탈 매출액은 전년 동기 대비 4.9% 증가한 3785억원을 기록했으며 해외수출은 말레이시아 법인의 40.9% 성장에 힘입어 전년 동기 대비 29.1% 증가했다.

메리츠종금 양지혜 연구원은 올해 코웨이의 매출액을 2조7100억원(전년 대비 7.5% 증가), 영업이익은 5210억원(전년 대비 10.2% 증가)을 기록할 것으로 내다봤다. 말레이시아 및 미국 등 적극적인 해외 확장으로 수출이 30% 성장하고 화장품 또한 10%대 성장률로 강화된다는 것이다.

양 연구원은 “코웨이는 프리미엄 제품 중심으로 국내 렌탈 시장 내 경쟁 우위를 확고히 구축하고 있으나 중저가 후발주자들의 높은 성장으로 점유율 하락이 지속되고 있다”며 “의류 청정기 등 신규 카테고리를 통한 계정 확대와 얼음정수기 사태 이전 수준의 평균가격 회복이 가시화되기까지 주가 상승폭은 제한적일 것”이라고 밝혔다.

박정우 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>