SK증권에 따르면 삼성화재는 지난 4분기 480억원의 당기순손실을 기록, SK증권측의 추정치(당기순이익 598억원)와 시장 기대치(당기순이익 418억원)를 크게 하회했다. SK증권은 2300억원 수준의 일회성 비용이 발생한 것을 실적 부진의 원인으로 꼽았다.

경과손해율은 88.1%(전년 동기 대비 0.6%p 증가)로 계약 정리에 따른 일반 손해율 악화로 상승했다. 사업비율은 21.1%(전년 동기 대비 1.2%p 증가)로 SK증권 측 추정치(19.6%)보다 부진했으나 복지기금 출연비용을 제외하면 예상에 부합한 것으로 분석했다.

SK증권에 의하면 삼성화재의 지난해 내재가치(EV)는 17조2000억원으로 전년 대비 9.3% 증가했다. 특히 시장금리 상승으로 미래이익 현가가 증가해 보유계약가치(VIF)가 6조1000억원(전년 대비 19.7% 상승)으로 크게 증가한 것으로 알려졌다.

할인율 상승 및 신계약 규모 감소로 미래보험료 현가는 전년 대비 4.0% 감소했지만 신계약가치(VNB)는 전년 대비 2.5% 증가해 7297억원을 기록했다.

SK증권 김도하 연구원은 ”삼성화재는 올 목표로 상품 개발 및 신계약 확대를 통한 시장지배력 회복을 제시했다“며 ”연초 이후 치아보험 출시, GA채널 시책 상향 및 상품 가입기준 완화를 시행했다“고 전했다.

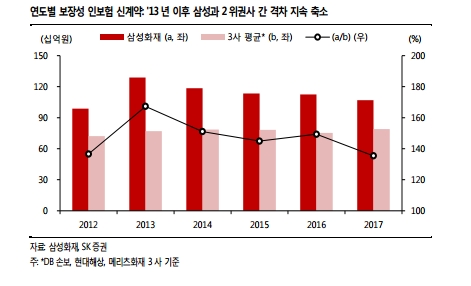

김 연구원은 ”기존 삼성화재는 수익성을 강조하는 보수적인 경영을 해왔으나, 2013년 이후 지속된 신계약 감소와 2위권 업체와의 격차 감소로 성장성 회복을 택한 것으로 보인다“며 ”신계약 규모 회복과 가치 증가가 업계 선도사 자리를 공고히 할 것“이라고 말했다.

박정우 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>