KB증권에 따르면 두산인 두산인프라코어의 올해 1분기 실적은 중국시장의 고성장에 힘입어 매출액 1조8465억원(전년 동기 대비 18.2% 증가), 영업이익 1851억원(전년 동기 대비 24.8% 증가), 영업이익률 10.0%로 시장 기대치인 매출액 1조7142억원과 영업이익 1697억원을 상회할 전망이다.

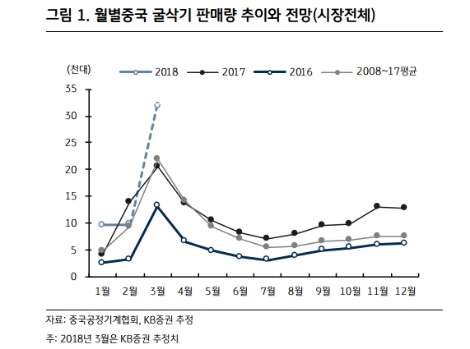

KB증권 정동익 연구원은 "중국 굴삭기시장의 가파른 성장세는 원자재 가격 상승에 따른 광상부문의 투자증가와 2011년 대량으로 판매된 노후장비 교체시기 도래 및 슝안특구와 일대일로 등 정책적 효과가 복합적으로 작용한 결과"라며 "지난해부터 시작된 중국 굴삭기 시장의 고성장은 상당기간 지속될 것"이라고 예상했다.

정 연구원은 "중국시장에서 35톤 이상 대형 굴삭기 판매는 전년 동기 대비 85.1% 증가해 전체 성장률을 크게 상회했다"며 "두산인프라코어의 중국 굴삭기 단순평균 판매단가는 지난해 1분기 6910만원에서 4분기에는 9850만원으로 42.5% 상승해 매출 및 수익 개선에 기여할 전망"이라고 밝혔다.

박정우 기자 news@seconomy.kr

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>