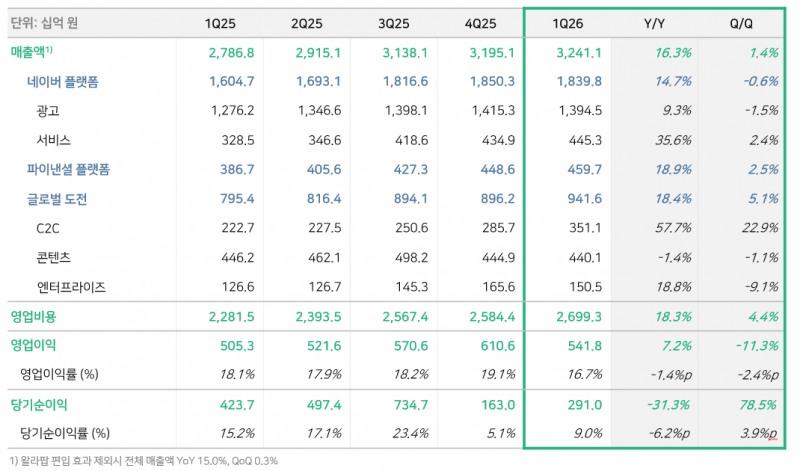

네이버는 1분기 연결 기준 매출액 3조2411억원, 영업이익 5418억원을 기록했다고 지난달 30일 밝혔다. 매출은 전년 동기 대비 16.3%, 전분기 대비 1.4% 증가했다. 영업이익은 전년 동기보다 7.2% 늘었지만 전분기보다는 11.3% 감소했다. 같은 기간 당기순이익은 2910억원으로 전년 동기 대비 31.3% 줄었다. 전분기와 비교하면 78.5% 증가했다.

수익성 지표는 둔화했다. 1분기 영업이익률은 16.7%로 집계됐다. 이는 전년 동기 대비 1.4%포인트, 전분기 대비 2.4%포인트 낮은 수준이다. 매출 증가율이 영업이익 증가율을 웃돌면서 비용 부담이 실적에 반영됐다. 영업비용은 2조6993억원으로 전년 동기 대비 18.3%, 전분기 대비 4.4% 늘었다. 매출 확대보다 비용 증가 속도가 더 빨랐던 셈이다.

이번 실적의 중심에는 네이버의 핵심 사업인 플랫폼 부문이 있었다. 네이버 플랫폼 매출은 1조8398억원으로 전년 동기 대비 14.7% 증가했다. 전분기와 비교하면 0.6% 감소했다. 전체 매출에서 가장 큰 비중을 차지하는 사업이 여전히 안정적 성장세를 유지했지만, 전분기 대비 감소는 계절성뿐 아니라 성장률 둔화 가능성도 함께 보여준다.

광고 매출은 1조3945억원으로 전년 동기보다 9.3% 증가했다. 전분기 대비로는 1.5% 줄었다. 네이버는 광고 타기팅 고도화와 AI 기반 광고 솔루션인 ADVoost 효과가 매출 성장에 기여했다고 설명했다. 회사는 AI의 광고 매출 성장 기여도가 50% 이상이라고 밝혔다. 이는 AI가 단순한 기술 투자 영역을 넘어 실제 매출 창출 수단으로 작동하기 시작했다는 의미다.

서비스 매출은 4453억원으로 전년 동기 대비 35.6%, 전분기 대비 2.4% 늘었다. 네이버플러스 스토어와 멤버십, N배송 등 커머스 생태계가 성장세를 이끌었다. 검색과 쇼핑, 멤버십, 배송을 묶은 구조가 이용자 체류 시간을 늘리고 결제 전환율을 높인 것으로 풀이된다. 네이버가 광고 의존도를 낮추고 거래 기반 매출을 확대하려는 전략도 이 부문에서 드러난다.

파이낸셜 플랫폼 매출은 4597억원으로 전년 동기 대비 18.9%, 전분기 대비 2.5% 증가했다. 1분기 네이버페이 결제액은 24조2000억원으로 전년 동기보다 23.4% 늘었다. 스마트스토어 성장과 외부 생태계 확대가 결제액 증가를 뒷받침했다. 결제액 증가율이 매출 증가율을 웃돈 점은 네이버페이의 사용 저변이 계속 넓어지고 있음을 보여준다.

네이버는 오프라인 결제 시장 확장도 추진한다. 회사는 오프라인 통합 단말기 ‘Npay Connect’에 축적되는 주문, 결제, 단골 데이터를 플레이스의 검색·예약 데이터와 연결하겠다고 밝혔다. 온라인에서 확보한 이용자 데이터와 결제 경쟁력을 오프라인 매장으로 확장하는 전략이다. 이 구상이 현실화하면 네이버는 검색과 지도, 예약, 결제, 재방문 관리까지 이어지는 지역 상권 플랫폼을 강화할 수 있다.

글로벌 도전 부문은 이번 분기에서 가장 높은 성장세를 보였다. 매출은 9416억원으로 전년 동기 대비 18.4%, 전분기 대비 5.1% 증가했다. 특히 C2C 사업이 성장의 핵심 동력이었다. C2C 매출은 3511억원으로 전년 동기 대비 57.7%, 전분기 대비 22.9% 급증했다. 왈라팝 편입 완료와 포시마크, 크림, 소다의 꾸준한 성장이 반영됐다.

C2C 사업의 성장은 네이버 글로벌 전략의 방향을 보여준다. 네이버는 검색과 커머스 중심의 국내 플랫폼 사업을 넘어 개인 간 거래와 리셀, 중고 거래, 패션 커머스 등으로 사업 영역을 넓히고 있다. 포시마크와 왈라팝은 북미와 유럽 시장에서 기반을 갖춘 플랫폼이다. 크림과 소다는 아시아 시장에서 젊은 소비층을 겨냥한 거래 플랫폼으로 성장하고 있다. 지역별 C2C 서비스를 묶어 글로벌 거래 생태계를 구축하려는 전략이 실적에 반영된 것이다.

다만 글로벌 도전 부문 안에서도 명암은 갈렸다. 콘텐츠 매출은 4401억원으로 전년 동기 대비 1.4%, 전분기 대비 1.1% 감소했다. 웹툰 등 콘텐츠 사업은 네이버의 글로벌 확장 축으로 평가받아 왔지만, 이번 분기에는 C2C 성장에 비해 부진했다. 콘텐츠 사업의 수익성 개선과 성장 회복은 네이버가 풀어야 할 과제로 남았다.

엔터프라이즈 매출은 1505억원으로 전년 동기 대비 18.8% 증가했다. 전분기 대비로는 9.1% 줄었다. AI와 디지털트윈 관련 사업, 라인웍스 성장 등이 전년 대비 증가를 이끌었다. 기업용 AI와 클라우드, 협업 도구는 장기 성장 가능성이 큰 영역이다. 그러나 단기적으로는 투자 부담이 크고 고객 확보 속도에 따라 실적 변동성이 커질 수 있다.

이번 실적에서 가장 주목할 대목은 AI가 성장과 비용의 양면성을 동시에 드러냈다는 점이다. 네이버는 광고와 커머스, 결제, 엔터프라이즈 사업 전반에 AI를 접목하고 있다. 광고에서는 타기팅과 효율 개선, 커머스에서는 상품 추천과 구매 전환, 결제에서는 데이터 기반 서비스 확장이 가능하다. AI가 기존 플랫폼의 효율을 높이는 도구로 작동할 경우 네이버의 매출 성장 여지는 커진다.

문제는 투자 속도다. AI 경쟁력 확보에는 데이터센터, 서버, 반도체, 모델 개발, 인력 확보 등 대규모 비용이 필요하다. 1분기 영업비용 증가율이 매출 증가율을 웃돈 것은 이 부담을 보여준다. 네이버가 ‘실행형 AI’를 통해 사용자 만족도와 수익화를 동시에 높이겠다고 밝혔지만, 시장은 투자 대비 이익 개선 속도를 더 엄격하게 따질 가능성이 크다.

당기순이익 감소도 부담이다. 1분기 당기순이익은 2910억원으로 전년 동기보다 31.3% 줄었다. 영업이익이 증가했음에도 순이익이 감소한 것은 영업 외 요인까지 포함한 수익 구조를 점검해야 한다는 의미다. 전분기 대비로는 개선됐지만, 전년과 비교한 감소폭은 작지 않다. 투자 확대 국면에서 순이익 변동성이 커지면 주주 환원과 성장 투자 사이의 균형도 더 중요해진다.

네이버의 강점은 검색, 커머스, 결제 인프라가 한 플랫폼 안에 연결돼 있다는 점이다. 사용자가 검색으로 상품과 매장을 찾고, 쇼핑과 예약으로 이동하며, 네이버페이로 결제하는 구조는 국내 플랫폼 가운데 뚜렷한 경쟁력이다. AI는 이 흐름을 더 정교하게 만들 수 있다. 개인화 추천과 광고 효율 개선, 판매자 도구 고도화, 오프라인 상권 데이터 연결이 맞물리면 플랫폼 전체의 수익성이 높아질 수 있다.

그러나 경쟁 환경은 만만치 않다. 광고 시장에서는 글로벌 빅테크와 숏폼 플랫폼이 이용자 시간을 두고 경쟁하고 있다. 커머스에서는 쿠팡, 알리익스프레스, 테무 등 국내외 사업자가 가격과 배송 경쟁을 벌이고 있다. 결제 시장도 카드사, 간편결제 사업자, 금융 플랫폼의 경쟁이 치열하다. 네이버가 AI와 데이터 결합으로 차별화에 성공하지 못하면 비용 확대가 실적 부담으로 돌아올 수 있다.

글로벌 C2C 사업도 성장성과 불확실성이 공존한다. C2C 매출 증가율은 높지만, 인수 기업 통합과 지역별 규제, 물류·결제·신뢰 시스템 구축은 시간이 걸리는 과제다. 중고 거래와 리셀 시장은 경기 상황과 소비 트렌드에 민감하다. 네이버가 여러 지역의 플랫폼을 연결해 규모의 경제를 만들 수 있을지가 관건이다. 단순한 매출 편입 효과를 넘어 거래 활성도와 수익성 개선을 입증해야 한다.

향후 실적의 초점은 세 가지다. 첫째, 광고와 커머스에서 AI 적용이 매출 증가를 넘어 마진 개선으로 이어지는지다. 둘째, 네이버페이와 오프라인 데이터 결합이 신규 수익원으로 자리 잡는지다. 셋째, C2C와 콘텐츠 등 글로벌 사업이 외형 성장에 그치지 않고 안정적인 이익을 낼 수 있는지다. 1분기 실적은 성장 가능성을 보여줬지만, 동시에 투자 부담도 선명하게 드러냈다.

최수연 네이버 대표는 “네이버는 AI 에이전트 시대의 핵심 경쟁력인 검색·커머스·결제 인프라를 하나의 흐름으로 보유한 독보적인 플랫폼”이라며 “실행형 AI 전략을 중심으로 사용자 만족도 제고와 수익화 확대로 이어지는 선순환 구조를 구축하겠다”고 말했다. 이어 “C2C, 소버린 AI 등 글로벌 도전 영역에서도 지속적으로 기회를 발굴해 전체 매출 성장을 가속화하겠다”고 덧붙였다.

안혜린 기자 rin7961@naver.com

관련기사

<저작권자 © 공유경제신문, 무단 전재 및 재배포 금지>